2023年新伊始,**税收红利大礼包,小微企业获减税利好,将增值税小规模纳税人免税标准由月销售额3万元提高到10万元。

政策已经施行一段日子了!很多人对里面的一些实施细则还不是很清楚!今天针对大家关注度比较高的点,集中回复一下

1、2023年开始小规模纳税人实行季报的,季度未超30万元销售额是不是全部免税了?

答复你:是的,实行季报的小规模纳税人季度销售额不超30万元免征增值税,当然对应的附加税费也没有了,但是并不免企业所得税。

看看政策规定一:

《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2023年第4号)规定:

一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

看看政策规定二:

财政部 税务总局 关于实施小微企业普惠性税收减免政策的通知(财税〔2019〕13号)规定:

一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

2、增值税小规模纳税人是选择月报好还是季报好呢?

答复你:2023年新伊始,**税收红利大礼包,小微企业获减税利好,将增值税小规模纳税人免税标准由月销售额3万元提高到10万元。

其中有一条政策不知道你有留意否?国家税务总局公告2023年第4号公告第三条“按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更”。其实,如果你充分运用好此条政策,你会发现将会享受到最大幅度的优惠。

那么,我们到底选择是按月还是按季作为纳税期更合适呢?

其实选择是有诀窍的,现在来摆一摆。

例1:B小规模纳税人2023年1-3月的销售额分别是9万元、9万元和13万元,季度销售额合计为31万元,假设均为3%征收率。

纳税期限选择按季:

由于该季度销售额31万元已超过季度30万的免税标准。因此,将缴纳增值税9300元。

这种情况下,B纳税人如果选择按月作为纳税期的话,又将是怎样的情况呢?

纳税人1月和2月因为没有达到10万元免税标准,将可以享受免税优惠。仅有3月的13万元收入将缴纳对应的增值税3900元,可以合规5400元。

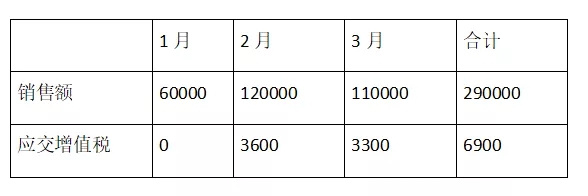

例2:A小规模纳税人2023年1-3月的销售额分别是6万元、12万元和11万元,季度销售额合计为29万元,假设均为3%征收率。

纳税期限选择按月:

纳税期限选择按季:

由于该季度销售额为29万元,未超过季度30万的免税标准,因此,可以全部享受免税,合规6900元。

各位看官明白了吗,完全可以根据自身经营情况来选择最适合自己的纳税期限,这样就可以最大化的享受税收优惠红利。

注意

目前,小规模纳税人变更纳税期限为即办事项,纳税人到办税服务厅申请后可以即时办结。请一定要注意,申请时间的不同,有效期起始日期是会有差别的哦!

“季改月”情形。

选择将按季申报变更为按月申报的,如果申请时间为本季度的第1个月,则按月申报自本月起生效;如果申请时间为本季度第2个月或第3个月,则按月申报自下季初起生效,本季度继续实行按季申报。

“月改季”情形。

将按月申报变更为按季申报的,如果申请时间为本季度的第1个月,则按季申报自本季度起生效;如果申请时间为本季度第2个月或第3个月,则按季申报自下季初起生效,本季度继续实行按月申报。

好了,祝各位找到诀窍,做出最佳的纳税期限选择。

3、享受小型微利企业所得税优惠是否需要备案?

答:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2023年第2号)规定:“五、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

……

七、企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合《通知》第二条规定的,应当按照规定补缴企业所得税税款。”

4、我公司是一般纳税人,且年销售额上千万元,是不是不能享受小微企业所得税的优惠了?

答复你:企业所得税上小型微利企业的标准不是看你的销售收入,而是取决于一个前提三个条件。

一个前提:必须是从事国家非限制和禁止行业。

三个条件:

年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元,必须同时符合。

参考:《财政部、税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号):

二、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

沪公网安备 31011502003242号

沪公网安备 31011502003242号