一般纳税人是指年应征增值税销售额(以下简称年应税销售额),包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。那么,一般纳税人增值税会计核算科目有哪些呢?

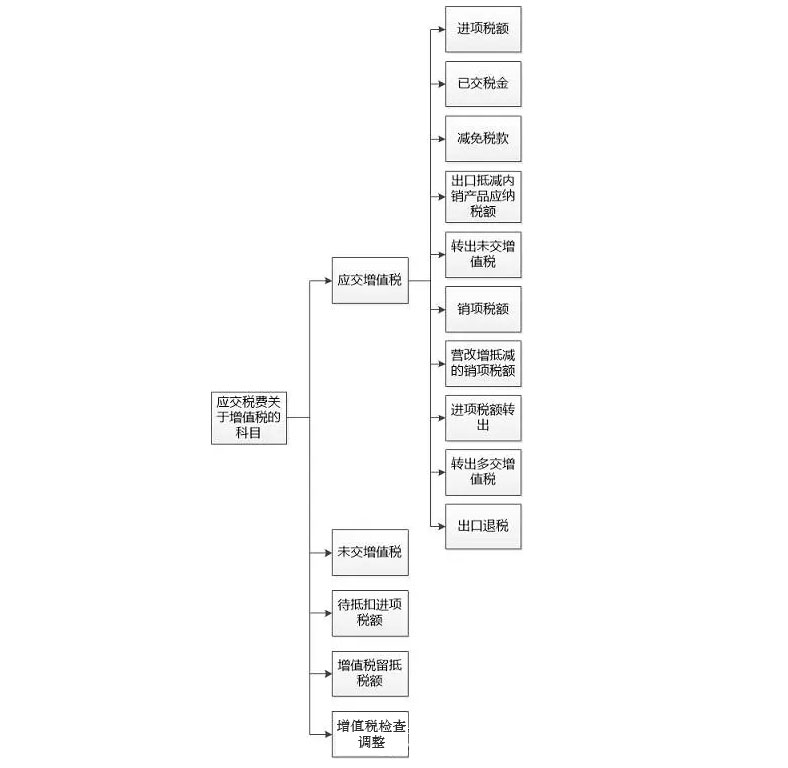

1、一般纳税人应在“应交税费”科目下设置“应交增值税”、“未交增值税”、“待抵扣进项税额”、“增值税留抵税额”和“增值税检查调整”五个明细科目进行核算。

2、“应交增值税”明细科目的借方发生额,反映企业应税行为的进项税额、实际已交纳的增值税额和月终转出的当月应交未交的增值税额;贷方发生额,反映企业销售应税行为收取的销项税额、出口企业收到的出口退税以及进项税额转出数和转出多交增值税;期末借方余额反映企业尚未抵扣的增值税。

为了详细核算企业应交纳增值税的计算和解缴、抵扣等情况,企业应在“应交增值税”明细科目下设置“进项税额”、“已交税金”、“减免税款”、“出口抵减内销产品应纳税额”、“转出未交增值税”、“销项税额”、“营改增抵减的销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

(1)“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、按规定准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

注意:进项税额转出与“退回所购货物应冲销的进项税额”是两码事。

(2)“已交税金”专栏,记录企业本月已交纳的增值税额。企业本月已交纳的增值税额用蓝字登记;退回本月多交的增值税额用红字登记。

(3)“减免税款”专栏。记录企业按规定享受直接减免的增值税款或按规定抵减的增值税应纳税额。

还核算增值税一般纳税人初次购买增值税税控系统专用设备和技术维护费用抵减增值税额。

注意:抵减增值税和进项税额抵扣是两码事:抵减增值税是指全部费用(价税合计)一起抵税,进项税额抵扣指的是税额部分的抵扣。

(4)“出口抵减内销产品应纳税额”专栏,记录企业按规定的退税率计算的零税率应税服务的当期免抵税额。

(5)“转出未交增值税”专栏,记录企业月终转出应交未交的增值税。月终,企业转出当月发生的应交未交的增值税额用蓝字登记。

(6)“销项税额”专栏,记录企业销售货物或提供应税行为应收取的增值税额。企业销售货物或提供应税行为应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

注意:视同销售产生的销项税额也在“销项税额”科目核算。

(7)“营改增抵减的销项税额”专栏,核算一般纳税人提供应税服务,适用一般计税方法按规定允许扣减销售额而减少的销项税额。

注意:进项税额抵扣与“允许扣减销售额而减少的销项税额”是两码事。

(8)“出口退税”专栏,记录企业零税率应税服务按规定计算的当期免抵退税额或按规定直接计算的应收出口退税额;零税率应税服务办理退税后发生服务终止而补交已退的税款,用红字登记。

(9)“进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

注意:进项税额转出与“退回所购货物应冲销的进项税额”是两码事。

(10)“转出多交增值税”专栏,记录企业月终转出本月多交的增值税。月终,企业转出本月多交的增值税额用蓝字登记。

特别提醒:进项税额留底跟“转出多交增值税”是两码事,月底进项税额留底不需要账务处理,本月多交的增值税用“转出多交增值税”。

3、“未交增值税”明细科目的借方发生额,反映企业月终转入的多交的增值税;贷方发生额,反映企业月终转入的当月发生的应交未交增值税;期末借方余额反映多交的增值税,贷方余额反映未交的增值税。

特别提醒:“未交增值税”明细科目贷方核算一般纳税人提供适用简易计税方法的应纳税额,同时“未交增值税”明细科目借方发生额核算一般纳税人提供适用简易计税方法按规定允许扣减销售额而减少的应纳税额

4、“待抵扣进项税额”明细科目,核算一般纳税人按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额。

“待抵扣进项税额”明细科目,还核算不动产进项税额分期抵扣中的待抵扣进项税额记入“应交税金—待抵扣进项税额”科目核算,并于可抵扣当期转入“应交税金—应交增值税(进项税额)”科目。

5、“增值税留抵税额”明细科目,核算原增值税一般纳税人截止到营业税改征增值税实施当月,不得从应税行为的销项税额中抵扣的应税货物及劳务的上期留抵税额。

6、“增值税检查调整”明细科目:根据国家税务总局关于《增值税日常稽查办法的通知》,增值税一般纳税人在税务机关对其增值税纳税情况进行检查后,凡涉及到应交增值税账务调整的,应设立“应交税费——增值税检查调整”专门账户。凡检查后应调减账面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记“应交税费——增值税检查调整”;凡检查后应调增账面进项税额或调减销项税额和进项税额转出的数额,借记“应交税费——增值税检查调整”,贷记有关科目;全部调账事项入账后,应对该账户的余额进行处理,处理后,该账户无余额。

沪公网安备 31011502003242号

沪公网安备 31011502003242号